- NEWS

日銀、利上げの効果と弊害について

7月31日に日銀は金融政策決定会合で政策金利の誘導目標を0~0.1%程度としていたものを0.25%に引き上げると決定しました。

政策金利が0.2%を超えたのは2008年12月以来、およそ16年ぶりです。

その結果、多くの金融機関が融資金利を現状より0.1~0.15%ほど引き上げる動きになっています。

その一方、皆さんが銀行等に預けているお金についても金利が上がり若干ですが利息がつくことになります。

このように日本銀行は日本国の経済の安定のために随時いろいろな政策を行っているのです。

では約16年、何故私達日本では積極的な利上げが行われてこなかったのでしょうか?

この点についてはいろいろな見方・意見などありますが、日本全体の「借金(主に国債など)」が大きく影響していると思われます。

現在(2024年8月20日現在)、私達日本の10年物国債の利回りは0.885%になっています。

ちなみに過去0.8%以上の利回りがついていた時期は2013年以前となっています。

つまりこの11年、政府のゼロ金利政策・マイナス金利政策の推進のために低金利・低利回りが続いていたのです。

政府の発行する国債(=イコール国の借金)の利回りが低いということは、政府が負担する利息も少なくて済むということを意味します。

リーマンショック以降、各段に増え続ける国の借金の負担を軽減するには、国が負担する利息等を下げることも効果があるため日本銀行は積極的に日本国債を購入し政府の負担を軽減する役目を負っていたと思われます。

そしてコロナ禍も落ち着きをみせ、産業が動きだし政府の税収も過去最高に至り単年度ではありますがプライマリーバランス(基礎的財政収支)黒字化がみえてきた2024年、日銀がその役目を降りようとしているわけです。

政府の赤字体質が改善され、日本経済も賃上げ効果を期待して更なる景気拡大が見込めるのであれば国の政策金利が引きあがるのは必然です。

ですが私達日本は上記のように日本政府の赤字体質の改善という面はあったにせよ、約16年間積極的な利上げを避け続けてきたのです。それは何故でしょうか?

この点についてもいろいろな意見があるのですが、世界で類をみない日本独特の金融政策・背景が利上げを見送る要因でもあったように思います。

それは「日本国債」という国の借金のほとんどが国内で保有されているという特異性です。

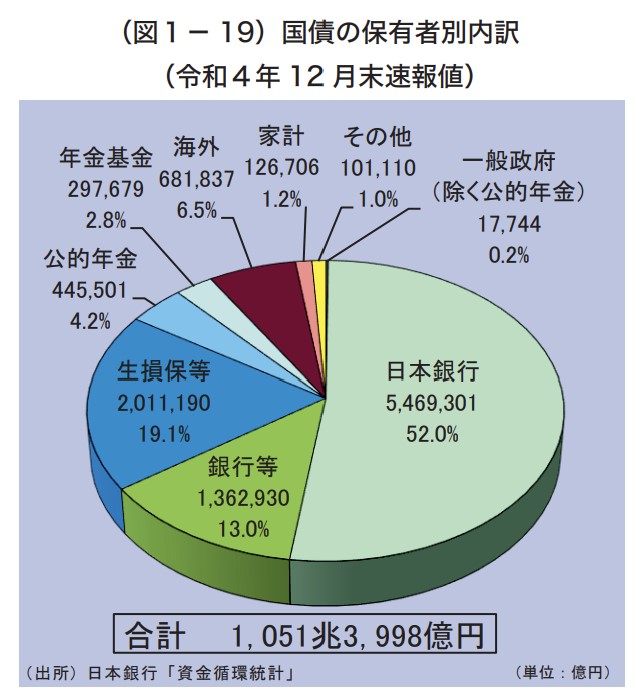

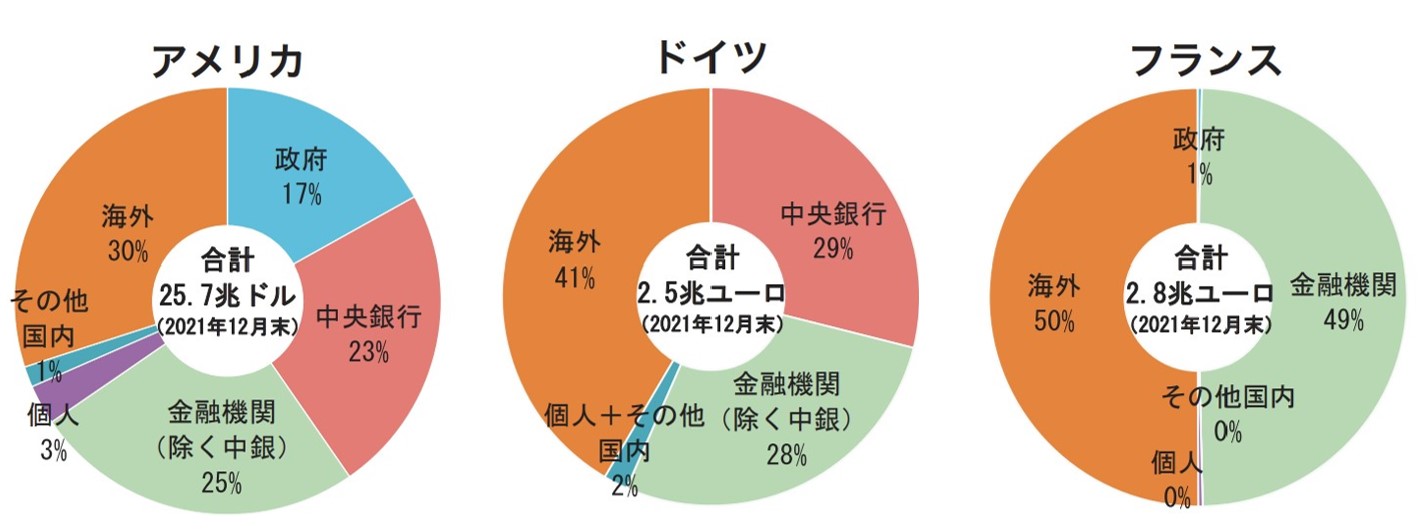

令和4年末時点で日本国債の海外保有割合は約6.5%。諸外国では少し前のデータですがアメリカ国債の海外保有割合はおよそ30%、ドイツは40%、フランスは50%と結構な割合で自国以外の国が保有しています。

そして日本国債の最大の保有者が日本銀行(約52%)なのです。

加えて日本の銀行等が約13%、生損保が19%、年金資産等で約7%を保有しています。

これらは機関投資家と呼ばれ、彼らの投資資金は概ね私達の預金や保険料などに依存しています。

ここで今回の日銀の利上げが、これら国内機関投資家に大きな重荷になっているということをご存知でしょうか。

8月半ばに生命保険会社が保有する国内債券の含み損が6月末時点で10兆円を超えているとの発表がありました。

ちなみに含み損とは債券や株式などが購入時よりも価値が下がってしまった場合の損失をいいます。

コロナ禍から世界各国が立ち直り、軒並み利上げに踏み切りました。

その結果、利上げした国の債券を保有していた者(国)は含み損を発生させてしまっているのです。

何故利上げが債券の価値を下げるのかといえば、世の中が “ゼロ金利” の時に購入した債券はその後世の中全体の金利が上昇してしまうと同じ価値として評価されないことによります。

そのため2年ほど前、アメリカが利上げに踏み切った折に、日本の銀行大手5行は保有している外債で1.7兆円の含み損が発生したと発表しています。

もちろん銀行だけでなく、日銀や生損保各社なども同様に損失を出しています。

そこに加えて今年(令和6年)3月・7月の日銀の利上げが更なる負担になる可能性が課題となっていたのです。

補足ですが日本の銀行などは、日本銀行にお金を一定額を預けなければならない(準備預金制度)ため、今回の利上げで日銀からより多くの利息を得ることができます。

一方それ以外の生損保各社や年金資金運用機構などその他の機関は既に保有している国債が負担になると思われるのです。

低金利時代に購入した国債は低金利で価値を維持します。

最終償還期日を迎えれば評価損は解消されるのですが、長期間保有する国債の評価損は長期に渡り経営を圧迫する可能性が高いのです。

このように私達日本は国の借金を国内で持ち合っているような体制のため、長く続く低金利政策を変更しづらい状況にあるのです。

これら背景を鑑み、市場(マーケット)関係者の7割強が7月の利上げはないだろうと予想していました。

今回の利上げは異常な円安を円高に戻す効果はありましたが、個人消費が回復していない状況で今後弊害があちこちで出てくる可能性が高いです(円高による輸出企業の収益低下など)。

日銀もしばらくは今回の利上げの効果を冷静に分析すると思われますので、当トピックスでも折にふれコメントしていこうと思います。